Le 1er Ministre vient de confirmer, ce mardi 4 août 2018, que le prélèvement à la source serait maintenu. Mais le prélèvement à la source, c’est quoi concrètement, pour quand va t-il s’appliquer, et comment ? Le Portail du Droit vous fait un petit résumé en 5 minutes pour y voir plus clair.

L’impôt prélevé à la source constituera une simplicité d’usage considérable

Edouard Philippe, TF1 le 04/08/2018

Aujourd’hui en France, les impôts sur les revenus sont payés lorsque vous recevez votre fiche d’imposition, soit d’un coup pour l’ensemble de l’année passée, soit de manière échelonner si vous avez souscrit à ce type de paiement.

Comment ça fonctionne concrètement ?

A compter du 1er janvier 2019, l’impôt sera prélèvement à la source, c’est à dire directement sur votre salaire. conséquence : le contribuable n’a « plus rien à faire » :

- Pour les salariés ou agents publics, c’est désormais à l’employeur d’imputer directement les impôts sur les revenus de son salarié, en fonction d’un taux de prélèvement calculé et transmis par l’administration fiscale (même fonctionnement pour les retraités ou les personnes indemnisées au titre de pôle emploi ou congé maladie / parental).

- Pour les indépendants, ils paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement. Les acomptes mensuels seront donc désormais étalés sur douze mois.

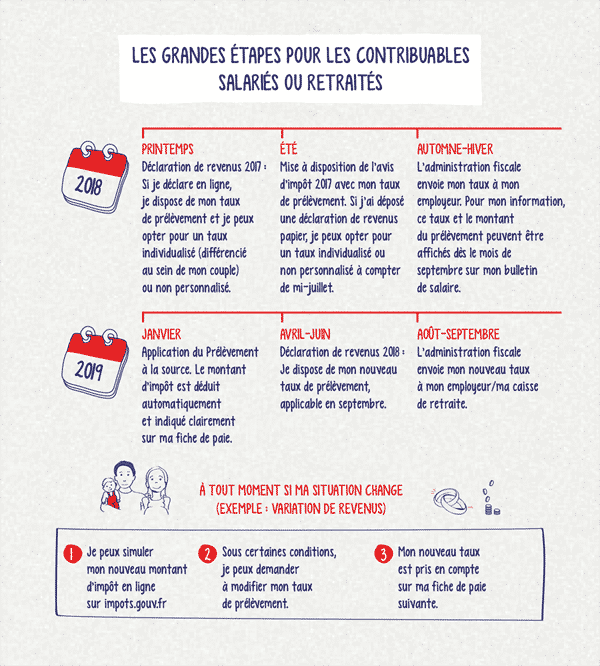

En cette rentrée, tout le monde a déjà reçu son avis d’imposition. Voilà où nous en sommes du calendrier prévu par l’État :

Taux personnalisé, non personnalisé, et individualisé… On s’y perd un peu !

Une option sur l’application du taux est possible jusqu’à ce mois de septembre 2018 : opter pour le taux individualisé ou non personnalisé. De quoi s’agit t-il ? Par défaut, le taux appliqué est celui de votre foyer, c’est à dire le taux personnalisé à votre situation. Il est cependant possible d’opter pour :

- Taux individualisé : vous pourrez, si vous le souhaitez, choisir un taux individualisé pour chacun des deux membres du foyer si vous êtes mariés ou pacsés. Cela est utile afin de prendre en compte les disparités éventuelles de revenus au sein du couple. L’administration calculera alors un taux de prélèvement individualisé en fonction de leurs revenus respectifs, au lieu d’un taux unique pour les deux conjoints du foyer. Cela n’a cependant aucune conséquence sur le montant de l’impôt final dû par le foyer, qui reste le même.

- taux non personnalisé : Les salariés peuvent opter pour la non transmission de leur taux personnalisé à leur employeur, et ainsi se voir appliquer un taux « non personnalisé ». Cela pourrait notamment être utile pour ne pas divulguer ce taux personnalisé (et donc une fourchette assez claire sur sa situation financière) à son employeur. Dans ce cas, l’employeur appliquera le taux correspondant à la rémunération de son employé, définie dans la grille de taux (fixée dans la loi de finances) et similaire au taux applicable à un célibataire sans enfant. Le salarié devra le cas échéant verser à l’administration fiscale une somme correspondant à la différence entre l’application de son taux personnel de prélèvement et l’application du taux non personnalisé.

Voilà les grandes lignes sur le prélèvement à la source, vous pouvez retrouver un guide complet en ligne sur le site du Ministère de l’Économie et des Finances pour approfondir le sujet.